在当今高度数字化和移动化的社会中,人们的消费习惯、支付方式以及身份识别手段正在发生根本性的变化。无论是学生、上班族、还是企业管理者,越来越多的人依赖智能卡、移动终端和云端服务来完成日常事务。就在这样的趋势中,“U卡”这一概念应运而生,并迅速在各类场景中占据一席之地。它既代表了一种技术创新,也反映出用户对便捷、安全、多功能服务的迫切需求。那么,什么是 U卡?它为何受到如此多领域的关注?接下来将对其做全面解析。

U卡的基本操作流程可归纳为:用户将虚拟货币(如USDT等)从个人加密钱包地址转入U卡所关联的链上地址,该卡通常与万事达卡体系绑定。完成充值后,持卡人便可在中国大陆直接通过刷卡进行消费,亦可在支持的ATM机上提取人民币现金。

此外,U卡支持绑定国内常用应用程序,如支付宝、美团、饿了么等,实现流畅的支付体验,使其能够在本地日常生活中广泛应用。整个支付过程无需经历传统OTC平台的币转法币路径,大幅简化了虚拟币用户的使用流程。

法规视角与实际操作差异

根据中国现行监管政策,诸如比特币等加密资产被界定为“特定虚拟商品”,其不具备法偿性,亦不能作为市场上的流通货币使用。因此,从法律层面来看,虚拟币不能在国内以“货币”形式进行支付。

然而,U卡的使用机制之所以“看似”打破这一限制,其实核心在于结算方式的转化。用户通过虚拟币为U卡充值后,实际由卡片运营商在境外将该加密资产兑换为对应的法定外币。在用户于国内消费或提现时,交易实质上是通过国际清算网络完成,与常规外币银行卡消费无异。国内商户最终收到的,依然是人民币或经过清算的等值法币。

实体与虚拟卡的种类与区别

目前市场上的U卡形式主要分为两种:

实体卡:如“银联U卡”、“万事达U卡”,具备实体卡片,可在POS机或ATM终端直接刷卡使用;

虚拟卡:例如“dupay”等,仅存在于线上,适合绑定至数字钱包或移动支付工具。

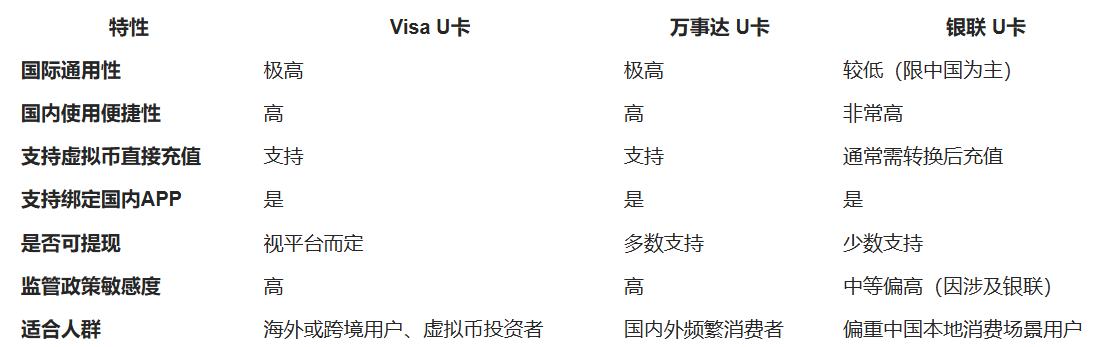

不同类型的U卡在手续费、充值渠道、日限额等方面存在一定差异,用户可根据自身需求选择合适的卡种,具体对比如下图所示(图略)。

加密币支付卡(U卡)是什么?

Visa U卡

1. 背景与发行方

Visa U卡通常由境外金融机构或第三方支付公司(如数字资产服务平台)发行,卡组织为Visa国际组织。卡片本身多为预付型或借记型,不直接连接银行账户,用户可通过虚拟币充值使用。

2. 使用方式

支持用户将USDT、BTC、ETH等虚拟币充值进卡;

充值后通过Visa国际网络完成结算;

可在全球范围内支持Visa的商户使用;

可绑定支付宝、微信、Apple Pay等移动支付平台;

支持部分ATM提现(视发行机构而定)。

3. 优势

全球通用性强:Visa网络覆盖200多个国家和地区;

兼容性高:几乎所有POS终端与在线商城均支持;

支持虚拟卡和实体卡:适应多场景消费;

消费记录透明:多支持App查询余额与交易记录。

4. 注意事项

境外公司发行,存在监管与法律灰区;

某些卡限制地区使用(需看具体发行商说明);

年费、充值手续费、外汇转换费用需仔细阅读使用条款。

万事达 U卡(Mastercard U卡)

1. 背景与发行方

Mastercard U卡是依托万事达国际组织发行的加密货币支持型卡种,常由境外金融科技公司或加密平台(如Wirex、Uphold等)推出,具有全球支付功能。

2. 使用方式

虚拟货币充值后,平台自动将其转换为法币;

消费时通过Mastercard通道结算;

可绑定支付宝、京东、美团等平台,实现本地化支付;

实体卡可直接线下刷卡或在ATM机取现。

3. 优势

消费体验接近本地银行卡:绑定移动支付App后使用流畅;

支持多币种切换与托管:部分平台支持多币资产管理;

国际支付信用较强:多数国家与地区认可度高;

费用结构公开透明:大平台支持实时查看汇率与手续费。

4. 注意事项

由于清算路径跨境,结算时间略有延迟;

卡片本身可能不支持某些地区的ATM取现;

同样受到中国政策对虚拟币支付的限制影响。

银联 U卡(UnionPay U卡)

1. 背景与发行方

银联U卡是由支持虚拟币充值的服务商所发行,挂靠中国银联网络的卡种。在本地适配性方面强于Visa和Mastercard,但涉及加密货币的操作通常由卡片服务商在境外完成,银联本身不直接支持虚拟币功能。

2. 使用方式

用户通过海外通道将虚拟币换成外币,再充值至银联卡账户;

在中国境内直接刷银联POS机;

也可绑定微信支付、支付宝使用;

有些银联U卡支持扫码支付。

3. 优势

国内兼容性最高:银联通道几乎覆盖所有中国商户;

交易速度快:本地清算效率高;

刷卡识别度高:不易受到外卡限制或拦截;

便于线下消费:餐饮、超市、交通等均支持。

4. 注意事项

虚拟币充值部分通常需通过第三方平台先完成结汇或资产转换;

境内不允许直接使用虚拟币进行充值或清算,存在一定合规风险;

某些卡片限制提现功能,仅支持消费。

比较

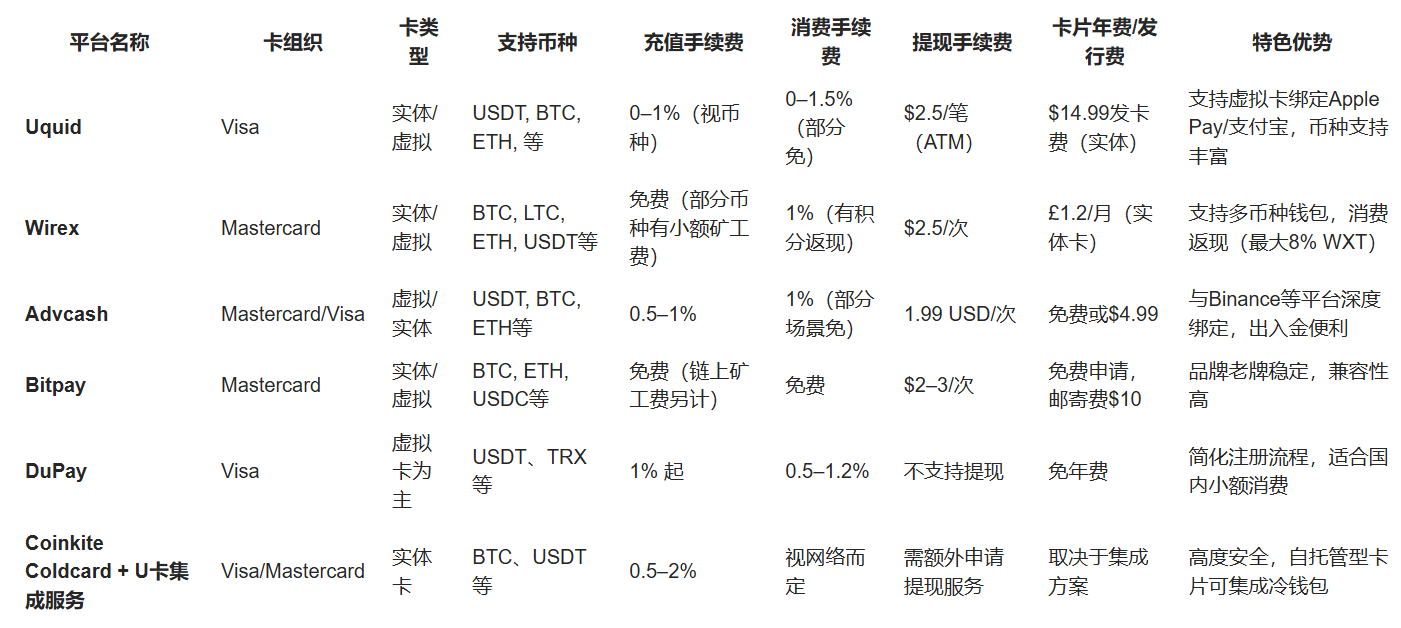

🌐 主流 U卡服务平台推荐与费率对比

以下是市面上较为主流、可靠的 支持U卡服务的平台推荐,以及它们在费率、功能等方面的比较。由于这些平台多为境外公司,使用前请自行评估合规性与风险。

🧾 费率说明小贴士

充值手续费:部分平台支持零手续费充值(尤其是通过TRC20链),但链上矿工费另计;

消费手续费:绑定支付宝、美团等平台后,部分场景会被识别为国际消费,可能收取1%左右费用;

提现费用:使用ATM提现普遍需要支付约 $2–3/次,且每日或每月有限额;

卡片费用:虚拟卡多数免费;实体卡通常收取一次性发行费和少量年费;

隐形成本:部分平台会通过汇率差价或后台转换费来获取利润,需关注实际到账金额。

🧠 平台推荐场景

🔐 稳定可靠:选择 Bitpay、Wirex 等大牌;

💡 灵活好用、适合国内消费:DuPay、Uquid 支持虚拟卡绑定支付宝、微信;

🧳 适合频繁国际消费/旅行者:Wirex、Advcash 多币种、跨境使用便利;

🛡️ 注重安全/冷钱包绑定:Coldcard等硬件钱包集成方案。

U卡的用途

日常消费党(在中国境内频繁小额支付)

✅ 推荐平台:

DuPay(Visa 虚拟卡)

Uquid(虚拟卡+支付宝绑定)

🔍 理由:

虚拟卡形式,适合绑定支付宝、美团、饿了么、拼多多等;

免实体卡年费,充值后可立即消费;

TRC20链充值便捷、手续费低;

适合咖啡、外卖、地铁、小额支付。

出境旅行/海外购物用户

✅ 推荐平台:

Wirex(Mastercard)

Bitpay(Mastercard)

Advcash(Visa/Mastercard)

🔍 理由:

国际品牌卡组织,全球POS和电商兼容性强;

支持多币种,自动兑换本地货币结算;

可搭配 Apple Pay / Google Pay 使用;

提现、线下刷卡、跨境网购(如Amazon、Booking等)无压力。

OTC搬砖党 / 套汇套利用户

✅ 推荐平台:

Advcash + Binance 联动

Uquid(支持多钱包账户)

CoinZoom(支持法币出金)

🔍 理由:

多数平台支持绑定加密交易所(Binance、Bybit、OKX);

提现快,部分平台秒到;

支持多链充值(ERC20, TRC20, BEP20);

可结合跨平台价差做OTC搬砖套利;

注意合规及额度上限。

学生党 / 留学生 / 海外打工族

✅ 推荐平台:

Wirex(提供多币种账户 + 虚拟卡)

Bitpay(零年费 + Visa卡)

Revolut(部分国家开放Crypto卡)

🔍 理由:

留学生可直接使用国外银行/卡账户绑定;

在国外生活消费可省去换汇烦恼;

充值方式多样,卡片费用较低;

部分平台支持欧美/亚洲多国家的注册。

长期持币用户 / 资产保值型用户

✅ 推荐平台:

Coldcard / Coinkite(硬件钱包 + U卡绑定)

Uquid(支持硬件钱包充值)

🔍 理由:

冷钱包管理资产,U卡仅作部分提现与消费;

避免资产长时间暴露在线上账户;

可根据市场行情选择时机充值使用;

提高安全性与隐私性。

小建议

要做长期使用计划:建议优先选支持App管理、余额查询、充值通知的平台;

如涉及大额操作,一定要选择声誉好、清算快的平台;

避免使用过度“野鸡”平台,防止充值后被冻结或跑路。